Kahdenkertainen kirjanpito on kirjanpitotapa, joka vaaditaan suurimmalta osalta kirjanpitovelvollisia (liikkeen- ja ammatinharjoittajat ovat tiettyjen edellytyksien vallitessa oikeutettuja pitämään yhdenkertaista kirjanpitoa). Mitä tämä kahdenkertaisuus tarkoittaa ja kuinka voit tehdä sen itse? Käyn kirjoituksessa läpi kahdenkertaisen kirjanpidon perusteita.

Haluatko oppia yrityksen kirjanpidon tekemisen itse? Tee yrityksen kirjanpito itse on videovalmennus, jossa tehdään esimerkkiyrityksen kirjanpito sähköisessä taloushallinnon ohjelmistossa. Valmennuksen lopuksi tehdyistä kirjauksista muodostetaan arvonlisäveroilmoitus, joka lähetetään Omavero-palvelun kautta verottajalle. Kirjanpitolaista ja hyvästä kirjanpitotavasta tuodaan esille asiat, jotka kaikkien kirjanpitoa itse tekevien on tärkeää tietää. Lisäksi avataan kahdenkertaisen kirjanpidon tekniikkaa, ja annetaan ohjeet, joiden perusteella voidaan päättää, tehdäänkö kirjaus debettiin vai kredittiin.

Kummalle puolelle tiliä kirjaus tehdään? Debetiin vai kreditiin?

Kahdenkertaisen kirjanpidon logiikkaa voi olla aluksi vaikea hahmottaa. Sen perusajatuksena on, että jokainen liiketapahtuma pitää kirjata tilin debet- ja kredit-puolelle eli nimensä mukaisesti kahteen kertaan. Tilit ovat itse määriteltyjä kirjanpidon tilejä, jotka kuvaavat mahdollisimman hyvin kyseistä liiketapahtumaa. Tilejä voivat olla esimerkiksi “Myynnit”-niminen tili, johon kirjataan suoritteiden myynnistä saadut tulot, “Pankkitili”, johon kirjataan pankkitilillä tapahtuneita muutoksia ja “Ostot”-niminen tili, johon kirjataan esimerkiksi suoritteiden valmistamiseen tarvittavien tuotannontekijöiden ostot. Tilit voidaan määritellä itse, mutta laki asettaa luonnollisesti vaatimuksia niiden tarkkuudelle ja sisällölle. Isommilla yrityksillä saattaa olla käytössä helposti useita satoja erilaisia tilejä.

Mielestäni paras tapa sen selvittämiseen, kummalle puolelle kirjaus tehdään, on ajatella ensin, että mihin seuraavista tiliryhmistä liiketapahtuma kuuluu:

- Menotili. Menotileihin kuuluvat kaikki tilit, jotka aiheuttavat yritykselle menoja. Yksi yleisimmin käytetyistä menotileistä on Ostot-tili, johon merkitään kaikki myytävien suoritteiden hankintaan ja valmistamiseen liittyvät kulut. Teollisuusyritys merkitsee tähän suoritteiden valmistamiseen tarvittavia raaka-aineita, kun taas kauppa valmiina ostamiaan tuotteita, joita se myy eteenpäin. Esimerkkejä muista menotileistä ovat: toimitilavuokrat, palkat, vakuutukset, ajoneuvokulut, puhelinkulut ja mainontakulut.

- Tulotili. Tulotileille kirjataan kaikki yrityksen saamat tuotot. Tärkein tili on luonnollisesti myyntitili, johon kirjataan kaikki yrityksen normaalista liiketoiminnasta saadut tuotot. Muille tulotileille voidaan merkitä esimerkiksi pysyvien vastaavien myynnistä saadut luovutusvoitot tai muita vastaavia poikkeuksellisia tuloja. Poikkeukselliset tuotot eivät kuulu tuloslaskelmassa yrityksen liikevaihtoon, vaan ne ovat liiketoiminnan muita tuottoja.

- Raha- ja saamistili. Raha- ja saamistileihin kuuluvat kaikki tilit, jotka liittyvät yrityksen käytössä oleviin rahavaroihin. Näitä ovat esimerkiksi pankkitilillä oleva käteinen raha, varastossa kiinni oleva omaisuus (vaihto-omaisuus) sekä saamiset muilta yrityksiltä. Saamisia syntyy, kun suoritteita myydään velaksi. Raha- ja saamistilit kuuluvat taseen vastaaviin.

- Pääomatili. Pääomatilit kertovat, mistä yritys on saanut rahoituksensa. Näillä tileillä näkyy esimerkiksi yrityksen oma pääoma ja vieras pääoma jaoteltuna oikeudelliselta muodoltaan erilaisiin velkoihin (esimerkiksi pääomalainat, joukkovelkakirjalainat ja pankkilainat). Pääomatilit kuuluvat taseen vastattaviin.

Usein liiketapahtuma kirjataan kahteen eri tiliryhmään. Esimerkiksi rakennusyrityksen pankkikortilla tekemä tarvikeosto kuuluu sekä menotilille että raha- ja saamistilille. Menotilille kirjataan tarvikkeiden ostosta aiheutunut meno ja raha- ja saamistilille kirjataan tarvikkeiden ostoista aiheutunut pankkitilin saldon vähentyminen.

Tiliryhmä vaikuttaa siihen, kummalle puolelle kirjaus tehdään.

- Menotileillä kulujen lisäys kirjataan debet-puolelle ja kulujen vähennys kredit-puolelle. Yleisimmin menotilien kirjaukset tehdään siis debet-puolelle, sillä tehtäessä yrityksen nimiin hankintoja, kulut lisääntyvät. Kulut saattavat vähentyä esimerkiksi siinä tapauksessa, jos saadaan alennus jostain aiemmin tehdystä hankinnasta: tällöin toteutunut kulu ei ole yhtä iso kuin aiemmin on kirjattu, joten tätä kulua on oikaistava kredit-puolen kirjauksella.

- Tulotileillä tulojen lisäys kirjataan kredit-puolelle ja tulojen vähennys debet-puolelle. Tulotileillä kirjaukset tehdään siis pääasiassa kredit-puolelle, sillä myynti lisää yrityksen tuloja.

- Raha- ja saamistileillä rahojen tai saamisten lisäys kirjataan debet-puolelle ja rahojen tai saamisten vähennys kredit-puolelle. Näillä tileillä tehdään kirjauksia tasaisesti molemmille puolille eli sekä kreditiin että debetiin. Esimerkkeinä yleisesti käytettävistä raha- ja saamistileistä ovat Myyntisaamiset sekä Pankkitili. Yritykset myyvät yleisesti toisilleen laskulla, joten esim. 1000 euron alvittoman myynnin yhteydessä Myyntitilin kreditiin kirjautuu 1000 euroa (tulot lisääntyvät) ja samalla Myyntisaamiset tilin debetiin kirjautuu 1000 euroa (saamiset lisääntyvät). Siinä vaiheessa, kun asiakas maksaa laskun ja rahat ilmestyvät yrityksen pankkitilille, Myyntisaamiset-tilin kreditiin kirjataan 1000 euroa (saamiset vähentyvät) ja Pankkitili-tilille kirjataan 1000 euroa (rahat lisääntyvät).

- Pääomatileillä pääoman lisäys kirjataan kredit-puolelle ja pääoman vähennys debet-puolelle. Myös näillä tileillä tehdään tasaisesti kirjauksia sekä debetiin että kreditiin. Ostovelat on yksi yleisimmin käytettävistä pääomatileistä. Edellistä esimerkkiä voidaan käsitellä asiakkaan näkökulmasta niin, että asiakkaan ostaessa 1000 eurolla tuotteiden valmistamiseen käytettävää raaka-ainetta velaksi, Ostovelat-tilin kredit-puolelle tehdään 1000 euron kirjaus (velat lisääntyvät). Kirjauksen toinen pää tehtäisiin tässä tapauksessa Ostot-tilin debet-puolelle (Ostot-tili on menotili, jonka vuoksi kulujen lisäys kirjataan debetiin.)

Kun hahmottaa ensin, että mille puolelle tilejä kirjaukset pitää tehdä, on päässyt jo hyvään alkuun.

Tuloslaskelman ja taseen yhteys käytännön kirjanpitoon

Kaikki kirjanpidon tilit kuuluvat joko tuloslaskelman tai taseen tileihin.

Menotilit ja tulotilit ovat aina tuloslaskelman tilejä. Niille tehdyillä kirjauksilla on siis suora vaikutus yrityksen tilikauden tulokseen. Menotilien lisäykset vähentävät tilikauden tulosta ja tulotilien lisäykset kasvattavat tulosta.

Raha- ja saamistilit sekä pääomatilit ovat sen sijaan taseen tilejä. Raha- ja saamistilit kuuluvat taseen vastaaviin ja pääomatilit taseen vastattaviin. Näille tileille tehtävillä kirjauksilla ei ole suoraa vaikutusta yrityksen tilikauden tulokseen, koska kyseisten tiliryhmien kirjaukset eivät ole menoja tai tuloja. Pankkitilin saldon lisäys tai vähennys ei vaikuta suoraan tilikauden tulokseen, vaan kyseessä on rahoitustapahtuma. Myöskään lisävelan nostaminen ei vaikuta yrityksen tilikauden tulokseen, vaikka yrityksellä yhtäkkiä olisikin reilusti enemmän pääomaa käytettävissään. Tässä on hyvä muistaa miten kahdenkertainen kirjanpito toimii: jos pankkitilin saldon vähentyminen johtuu raaka-aineiden hankinnasta, niin menotilille tehtävä kirjaus vaikuttaa yrityksen tilikauden tulokseen, mutta kirjauksen toinen pää (pankkitilin saldon vähentyminen) ei kuitenkaan itsessään vaikuta mitenkään yrityksen tulokseen.

Kahdenkertaisen kirjanpidon esimerkki

Kahdenkertaisen kirjanpidon tekniikan havainnollistamiseksi näytän vielä esimerkkinä muutaman yleisen kirjauksen.

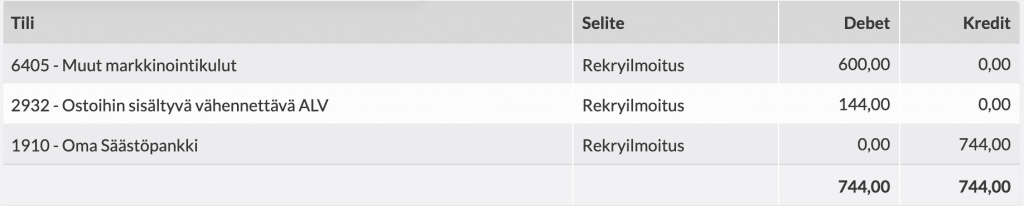

1. kirjaus: ostotapahtuma

Ensimmäinen kirjaus on ostotapahtuma. Yritys on ostanut 744,00 euroa maksavan työpaikkailmoituksen rekrytointisivustolta ja maksanut sen oston yhteydessä pankkikortilla. ”Muut markkinointikulut”-tilin debet-puolelle kirjataan oston arvonlisäveroton hinta eli 600,00 euroa. Vähennettävä alv -tilin debet-puolelle kirjataan ostohintaan kuulunut arvonlisävero 144 euroa (alv 24 %). Osto maksetaan pankkitililtä, joten Pankkitilin kredit-puolelle kirjataan 744,00 euroa.

Debet-puolen kirjauksista tulee yhteensä 744,00 euroa, kuten tulee myös kredit-puolen kirjauksista. Kahdenkertainen kirjanpito velvoittaa, että molempien puolien on oltava aina tasan.

- Muut markkinointikulut -tili kuuluu menotileihin, joten ostotapahtuma merkitään debet-puolelle (kulut lisääntyvät).

- Vähennettävä alv kuuluu raha- ja saamistileihin. Tilillä oleva saldo on saamista Verohallinnolta, sillä tilin saldo vähentää tilitettävän arvonlisäveron määrää. Esimerkissä saamiset lisääntyvät, jonka vuoksi kirjaus tehdään debetiin.

- Pankkitili on myös raha- ja saamistili, joten pankkitililtä maksettu summa kirjataan kredit-puolelle (rahat vähentyvät).

2. kirjaus: Myyntitapahtuma

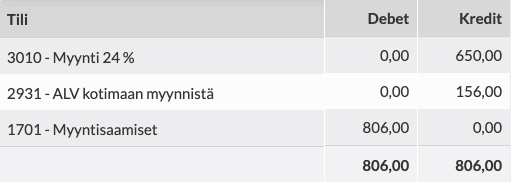

Toinen kirjaus on myyntitapahtuma. Yritys on myynyt suoritteitaan 650 euron edestä. Yrityksen tuotteet kuuluvat yleiseen verokantaan (24%), joten myynti sisältää arvonlisäveroa 156 euroa (650 € x 24 % = 156 €). Tuotteet myydään laskulla, joten koko laskun loppusumma (806,00 €) kirjataan Myyntisaamiset-tilille.

- Myyntitilin kredit-puolelle kirjataan myynnin alviton hinta (tulot lisääntyvät). Yrityksen myynteihin kirjataan aina arvonlisäveroton hinta, koska myyntiin sisältynyt arvonlisävero ei jää yritykselle, vaan se tilitetään Verohallinnolle.

- ALV kotimaan myynnistä -tilille kirjataan myyntiin sisältynyt arvonlisäveron määrä eli 156 euroa (velat lisääntyvät). Suoritettava alv -tili kuuluu pääomatileihin, koska kyseessä on arvonlisäverovelka Verohallinnolle.

- Myynnin kokonaishinta on siis 806 euroa, joka kirjataan Myyntisaamiset-tilin debet-puolelle (saamiset lisääntyvät). Myyntisaamisiin kirjataan arvonlisäveron sisältävä hinta, koska suoritteen ostaja maksaa yritykselle laskun kokonaisuudessaan (alviton hinta + alv). Myyjä tilittää tämän arvonlisäveron osuuden edelleen verottajalle oma-aloitteisten verojen maksun yhteydessä.

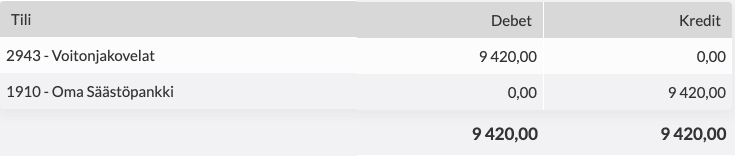

3. kirjaus: Osingonmaksu

Kolmas kirjaus on osingonmaksu. Yritys maksaa Voitonjakovelat-tilille kirjatun osingon osingonsaajan pankkitilille. Tässä on esimerkki rahoitustapahtumasta, jolla ei ole vaikutusta yrityksen tulokseen. Voitonjakovelat-tili kuuluu taseen vastattaviin ja pankkitili taseen vastaaviin.

Voitonjakovelat-tilillä liiketapahtuma kirjataan debetiin, sillä tämä vähentää yrityksen velkoja. Pankkitilillä kirjaus tehdään puolestaan kreditiin, sillä tämä vähentää pankkitilin saldoa.

Kuinka tehdä kahdenkertainen kirjanpito itse?

Kirjanpito kannattaa tehdä jollain pilvipohjaisella kirjanpito-ohjelmistolla. Omasta mielestäni Merit Aktiva on selkeästi markkinoiden kustannustehokkain kirjanpito-ohjelmisto. Tämä ei ole maksettu mainos, vaan ihan tyytyväisen asiakkaan suositus. Halvin paketti maksaa 19 euroa kuukaudessa, joka on ehdottomasti hintansa arvoinen, sillä Excel-tunkitukseen verrattuna tällä säästää todella paljon aikaa. Monella muulla kirjanpito-ohjelmistolla on volyymiin perustuva hinnoittelu (hintaan vaikuttaa haluttujen ominaisuuksien lisäksi muun muassa kirjausten ja myyntilaskujen määrä), joka nostaa hinnan nopeasti korkeaksi Merit Aktivaan nähden.

Kirjanpito-ohjelmisto helpottaa myös siltä osin kirjanpidon laatimista, että kirjauksissa voidaan hyödyntää automaattitoimintoja. Kirjauksia tehdessä ei tarvitse näin aktiivisesti miettiä, tehdäänkö kirjaus debetiin vai kreditiin, vaan esimerkiksi kulut voidaan kirjata ostolaskutoiminnolla, jolloin ohjelmistoon syötetään ostolaskun tiedot (summa, hankittu tuote/palvelu, ostopäivä jne.) ja ohjelmisto tekee tämän perusteella automaattisesti kirjauksen kirjanpitoon. Samaten tulot voidaan kirjata myyntilaskutoiminnolla, jolloin ohjelmistossa luodaan myyntilasku ja ohjelmisto tekee tämän perusteella kirjaukset oikein.

Lopuksi

Kahdenkertainen kirjanpito saattaa olla vaikea ymmärtää aluksi, mutta aihetta opiskelemalla asiasta tulee nopeasti selkeää. Kirjanpidon syvällinen ymmärtäminen vaatii ymmärrystä myös tilinpäätöksestä (tuloslaskelmasta ja taseesta), koska kirjanpidon tarkoituksena on nimenomaan tilinpäätöksen tekeminen tilikauden päätteeksi. Meno- ja tulotilit vaikuttavat yhtiön tuloslaskelmaan, kun taas raha- ja saamistilit sekä pääomatilit vaikuttavat yhtiön taseeseen.

Parhaiten kirjanpidon tekniikka aukeaa esimerkin kautta. Valmennuksessamme Tee yrityksen kirjanpito itse laaditaan esimerkkiyrityksen kahdenkertainen kirjanpito sähköisessä kirjanpito-ohjelmistossa. Valmennus on käytännönläheinen johdatus siihen, miten kirjanpito oikeassa elämässä laaditaan.