Arvonlisäveroilmoitus on yksi yritysten toistuvista lakisääteisistä ilmoituksista. Yleensä ilmoitus annetaan kuukausittain, mutta pienempien yritysten kohdalla ilmoitusvelvollisuuteen on annettu kevennyksiä. Käyn tässä artikkelissa läpi arvonlisäveroilmoituksen perusperiaatteita: keneltä ilmoitus vaaditaan, kuinka usein se tehdään, ja miten se laaditaan.

Syvällisempää opastusta tarvitsevat voivat tutustua aiheeseen myös videovalmennuksemme kautta. Valmennuksessa tehdään esimerkkiyrityksen kirjanpito sähköisessä taloushallinnon ohjelmistossa, jonka päätteeksi luodaan arvonlisäveroilmoitus ja ilmoitus lähetetään Verohallintoon. Tarkoituksena on näyttää koko kirjanpidon prosessi mahdollisimman käytännönläheisesti.

Keneltä arvonlisäveroilmoitus vaaditaan?

Arvonlisäveroilmoitus vaaditaan arvonlisäverovelvollisilta eli kaikilta arvonlisäverorekisteriin ilmoittautuneilta yrityksiltä. Arvonlisäverorekisteriin puolestaan on ilmoittauduttava, jos yrityksen liikevaihto ylittää tilikaudella 15 000 euroa. Ilmoituksen voi tehdä yrityksen perustamisilmoituksen yhteydessä. Myöhemmin rekisteriin liittyvät voivat tehdä ilmoituksen myös Omavero-palvelun kautta.

Yritykset, jotka jättäytyvät alv-rekisterin ulkopuolelle, eivät laskuta asiakkailtaan arvonlisäveroa eivätkä myöskään voi vähentää omien ostojensa sisältämiä arvonlisäveroja. Kaikkien vähänkin suurempaa liiketoimintaa tavoittelevien yritysten on hyvä liittyä alv-rekisteriin, sillä liikevaihdon ylittäessä 15 000 euroa, arvonlisävero on maksettava takautuvasti kaikista tilikauden aikaisista myynneistä. Arvonlisäverottomuus toimii siis toimintaa rajoittavana tekijänä, sillä kaupantekoa on himmailtava, jos 15 000 euron raja meinaa ylittyä.

Jotkin liiketoiminnat ovat arvonlisäverottomia. Näillä aloilla toimivien yritysten ei tarvitse ilmoittautua arvonlisäverovelvolliseksi, tekivät he sitten kuinka paljon tahansa kauppaa. Käytännössä tämä tarkoittaa sitä, että arvonlisäverotonta toimintaa harjoittavat yritykset eivät joudu sisällyttämään hintoihinsa arvonlisäveroa, eivätkä ne myöskään voi vähentää ostoihinsa sisältyvää alvia.

Tällaisia aloja ovat muun muassa:

– Terveyden ja sairaanhoito

– Sosiaalihuolto

– Yleissivistävä ja ammatillinen koulutus, korkeakouluopetus ja taiteen perusopinnot

– Rahoitus ja vakuutuspalvelut

– Kiinteistöjen ja osakehuoneistojen myynti ja vuokraus

Joillain toimialoilla sovelletaan käännettyä arvonlisäverovelvollisuutta, joka tarkoittaa sitä, että myyjän sijaan arvonlisäveron maksusta vastaa ostaja. Tällaisia toimialoja ovat rakennus- ja romuala. Kaikissa tapauksissa sitä ei sovelleta, vaan esimerkiksi rakennusalalla seuraavien ehtojen on täytyttävä, jotta käännettyä verovelvollisuutta sovelletaan:

1. Myyjä on yritys, joka myy rakentamispalveluja tai antaa työvoimaa vuokralle rakentamispalveluja varten.

2. Ostaja on yritys, joka myy tai vuokraa rakentamispalveluja muuten kuin satunnaisesti – esimerkiksi toistuvasti tai pitkäaikaiseen rakennusprojektiin.

3. Palvelu myydään Suomessa.

Ehtojen täyttyessä ostaja laskee ja maksaa arvonlisäveron. Rakennusalan alv-kanta on 24 % eli vero lasketaan yleisen arvonlisäverokannan mukaan. Arvonlisäveroilmoituksella sekä myyjä että ostaja ilmoittavat kaikki liiketoimet, joissa on sovellettu käännettyä verovelvollisuutta.

Kuinka usein ilmoitus laaditaan?

Arvonlisäveroilmoitus lähetetään joko 1, 3 tai 12 kuukauden välein. Arvonlisäveron verokausi riipuu yrityksen liikevaihdosta seuraavasti:

– Vuosi-ilmoittajaksi voi hakeutua, jos yrityksen liikevaihto on alle 30 000 euroa.

– Neljännesvuosi-ilmoittajaksi voivat hakeutua yritykset, joiden liikevaihto on alle 100 000 euroa.

– Kuukausittaiset ilmoitukset vaaditaan yrityksiltä, joiden liikevaihto ylittää 100 000 euroa.

Uusien yrittäjien kannattaa yleensä valita alkuun arvonlisäveron verokaudeksi vuosi, ja päivittää tätä sitä mukaa, kun liikevaihto kasvaa. Verokauden muutos onnistuu helposti Omavero-palvelun kautta.

Ilmoitus on annettava ja maksettava kuukauden 12. päivään mennessä. Eräpäivät riippuvat yrityksen verokaudesta seuraavasti:

– Vuosi-ilmoittajilla ilmoitus- ja maksupäivä on seuraavan vuoden helmikuun viimeinen päivä.

– Neljännesvuosi-ilmoittajilla ilmoitus- ja maksupäivä on 3 kuukauden välein. Tammi-maaliskuun ilmoitus annetaan viimeistään 12. toukokuuta, touko-kesäkuun ilmoitus annetaan 12. elokuuta, heinä-syyskuun ilmoitus annetaan 12. marraskuuta ja loka-joulukuun ilmoitus annetaan 12. helmikuuta.

– Kuukausi-ilmoittajat antavat ilmoituksen ja maksavat sen toisena seuraavan kuukauden 12. päivään mennessä. Näin ollen esimerkiksi tammikuun ilmoitus annetaan maaliskuun 12. päivään mennssä ja kesäkuun ilmoitus elokuun 12. päivään mennessä.

Kuukausi- ja neljännesvuosi-ilmoittajilla verokauden ja ilmoituksen viimeisen jättöpäivän välissä on siis yksi kokonainen kuukausi – tämän verran Verohallinto antaa maksuaikaa veroilleen. Tämä on myös oikeudenmukaista, sillä yritysten välisessä kaupassa maksuajat ovat usein 14-30 päivää, joten tiukemmalla maksuaikataululla saattaisi käydä niin, että arvonlisävero pitäisi maksaa laskusta, josta ei vielä itse ole saanut maksua tililleen. Tätä arvonlisäveron käsittelyä kutsutaan suoriteperusteiseksi tilittämiseksi, ja se on yleisin käytössä oleva tapa.

Maksujen ajallisen kohdentumisen ongelmien vuoksi verottaja on antanut pienille yrityksille (liikevaihto alle 500.000 euroa) mahdollisuuden tilittää arvonlisävero maksuperusteisesti. Maksuperusteinen alv tarkoittaa sitä, että myyntien alv maksetaan vasta sitten, kun yritys on saanut asiakkaaltaan maksun. Vastaavasti ostolaskuihin sisältynyt alv vähennetään vasta sitten, kun yritys on tosiasiallisesti maksanut laskun.

Arvonlisäveroilmoituksen täyttäminen

Arvonlisäveroilmoituksessa kysytään euromääräisten lukujen lisäksi myös muitakin myynteihin ja ostoihin sisältyviä seikkoja, jos yritys on ostanut tai myynyt tuotteita tai palveluita toisiin maihin. Ensinnäkin yrityksen on eriteltävä tällaiset ostot ja myynnit tavaroihin ja palveluihin. Toisekseen yrityksen on jaoteltava ostot ja myynnit asiakkaan tai toimittajan maantieteellisen sijainnin mukaan kotimaahan, muihin EU-maihin ja EU:n ulkopuolisiin maihin. On hyvä huomata, että iso osa yrityksistä tekee vähintäänkin ostoja muista EU-maista tai EU:n ulkopuolelta, ostaessaan esimerkiksi erilaisia ohjelmistolisenssejä tai mainosnäkyvyyttä. Isoista ohjelmistojäteistä muun muassa Google, Facebook ja Microsoft toimivat Irlannista käsin.

Kunnollista sähköistä kirjanpito-ohjelmistoa käyttäville tämä velvoite ei aiheuta juurikaan lisätyötä, sillä ohjelmistoissa on yleensä sisäänrakennettuna ominaisuutena, että järjestelmä osaa erotella nämä seikat siinä vaiheessa, kun osto- tai myyntilaskuja luodaan. Maantieteellinen jaottelu pysyy kunnossa, kun toimittaja- tai asiakastietoihin syötetään yrityksen maa, ja tavarat ja palvelut pysyvät eriteltynä, kun osto- tai myyntilaskulle kirjataan oikea nimike (tavara/palvelu). Näiden tietojen perusteella järjestelmä kirjaa esimerkiksi muista EU-maista tehdyt tavara- ja palveluostot eri kirjanpidon tileille.

Itse ilmoituksen luominen on tämän jälkeen helppoa, sillä kirjanpito-ohjelmistoista ilmoituksen saa pihalle muutamalla klikkauksella. Tämän jälkeen ilmoitus voidaan lähettää ohjelmistosta käsin Omavero-palvelun kautta Verohallinnolle, jolloin ilmoitusta ei tarvitse täyttää käsin. Ilmoituksen sisältö on kuitenkin hyvä tuntea, jotta järjestelmän luoman ilmoituksen luvut osaa käydä läpi.

Arvonlisäveroilmoituksessa on neljä pääosiota.

1) Vero kotimaan myynneistä verokannoittain

Arvonlisäverokantoja on olemassa kolme erilaista: yleinen verokanta (24 %) ja alennetut verokannat (14 % ja 10 %). Arvonlisäveroilmoituksella yrityksen kotimaan myynnit erotellaan eri verokantoihin.

Myyntien lisäksi tässä kohdassa ilmoitetaan joitain poikkeustapauksia, kuten yrityksen omaan käyttöön otettujen tavaroiden ja palveluiden sisältämä vero, käyttöomaisuuden myynti sekä tavaroiden ja palveluiden osto ulkomaalaiselta, joka ei ole Suomessa verovelvollinen, koska myyntiin sovelletaan käännettyä verovelvollisuutta.

2) Vero ostoista ja maahantuonneista

Tässä osiossa ilmoitetaan muista EU-maista tehtyjen tavaraostojen (eli yhteisöhankintojen) sisältämä vero, sekä sellaisten muista EU-maista tehtyjen palveluostojen sisältämä vero, johon sovelletaan käännettyä verovelvollisuutta. Kummassakin tapauksessa vero pitää laskea itse – veron määrä saadaan selville, kun ostohinta kerrotaan sillä verokannalla, jota kyseiseen tuotteeseen tai palveluun sovelletaan. On tärkeää huomata, että jos palvelu tai tuote on ostettu arvonlisäverolliseen toimintaan, niin kyseisten ostojen sisältämä arvonlisävero voidaan samanaikaisesti myös vähentää. Tästä seuraa se, että arvonlisäveroa ei tosiasiassa joudu maksamaan.

Esimerkki: Yritys ostaa 1000 euroa maksaneen tuotteen Saksasta. Tuotteeseen sovelletaan yleistä 24 % verokantaa, jolloin yritys arvonlisäveroilmoitusta täyttäessään kirjaa kohtaan “Vero tavaraostoista muista EU-maista” veron määräksi 240 euroa. Tuotetta käytetään yrityksen liiketoiminnassa, joten yritys kirjaa samanaikaisesti kohtaan “Vähennettävä vero” veron määräksi 240 euroa. Kirjaukset kumoavat toisensa, jolloin veroa ei tosiasiassa joudu maksamaan.

EU-maista tehtyjen hankintojen lisäksi tässä osiossa ilmoitetaan myös tavaraoiden maahantuonnit EU:n ulkopuolelta. Arvonlisäveron määrä lasketaan samalla tavalla kuin EU-maista tehtyjen tavaraostojen kohdalla. Lisäksi tässä ilmoitetaan vielä verot sellaisista rakentamispalveluiden ja metalliromun ostoista, joihin sovelletaan käänettyä verovelvollisuutta.

3) Vähennettävä vero

Vähennettävissä veroissa ilmoitetaan vähennyskelpoiset arvonlisäverot eli kaikki sellaiset alvit, jotka ovat sisältyneet arvonlisäveron vähennykseen oikeuttavaan liiketoimintaan hankittuihin tavaroihin tai palveluihin. Kotimaan ostojen lisäksi tässä ilmoitetaan mm. muista EU-maista hankittuihin tuotteisiin tai palveluihin käännetyn verovelvollisuuden perusteella sisältyneet verot (kuten edellisen osion esimerkissä käytiin läpi).

4) Myynnit, ostot ja maahantuonnit

Myynneissä, ostoissa ja maahantuonneissa ei enää muista osioista poiketen ilmoitetakaan veron määrää vaan ostojen ja myyntien kokonaismäärä. Esimerkiksi osion “Vero ostoista ja maahantuonneista” esimerkissä 1000 euron tavaraoston veron määräksi ilmoitettiin 240 euroa. Tässä neljännessä osiossa kyseinen hankinta raportoidaan kohdassa “Tavaraostot muista EU-maista” – mutta 240 euron sijaan tähän kohtaan kirjattaisiin oston kokonaismäärä eli 1000 euroa.

Vastaavat luvut raportoidaan seuraavista hankinnoista ja myynneistä:

– 0-verokannan alainen liikevaihto

– Tavaroiden myynnit muihin EU-maihin

– Palvelujen myynnit muihin EU-maihin

– Tavaraostot muista EU-maista

– Palveluostot muista EU-maista

– Tavaroiden maahantuonnit EU.n ulkopuolelta

– Palveluostot EU:n ulkopuolelta

– Rakentamispalvelun ja metalliromun myynnit (käännetty verovelvollisuus)

– Rakentamispalvelun ja metalliromun ostot

Ilmoituksen lähettäminen

Kuten edellä mainittiin, arvonlisäveroilmoitus on helpoin luoda sähköisessä kirjanpito-ohjelmistossa. Ennen ilmoituksen luomista kuukauden kirjanpito tehdään loppuun, ja varmistetaan, että arvonlisäverot on kirjattu oikein. Tämän jälkeen ilmoitus saadaan luotua muutamalla klikkauksella.

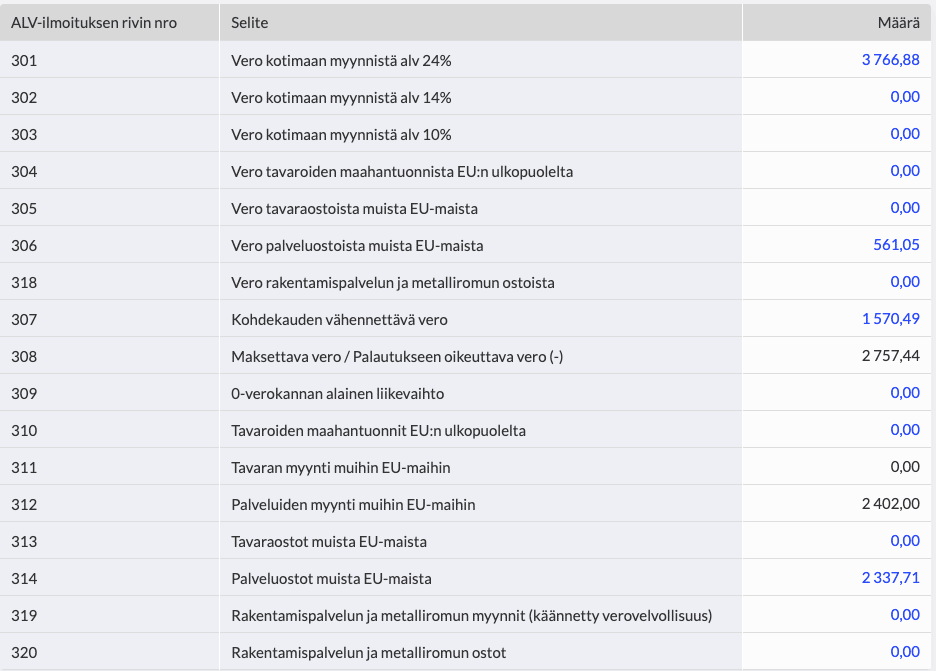

Alla on esimerkkinä kirjanpito-ohjelmiston luoma arvonlisäveroilmoitus.

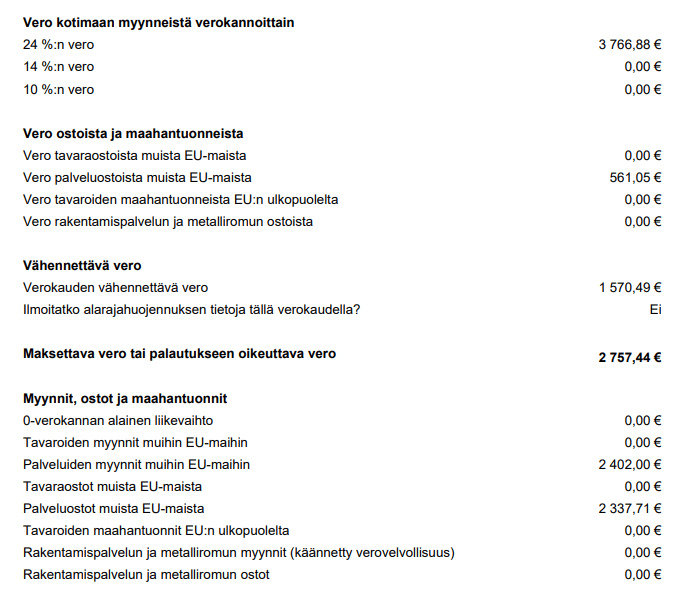

Seuraavaksi taas on esimerkkinä vastaavan kuukauden Omavero-palvelusta ladattu arvonlisäveroilmoitus. Kuten huomataan, ilmoituksen numerot täsmäävät edellisen ilmoituksen numeroiden kanssa.

Useimmissa ohjelmistoissa on tätä nykyä mahdollisuus ilmoituksen lähettämiseen suoraan ohjelmistosta käsin. Näin käyttäjän ei edes tarvitse avata Omavero-palvelua. Toinen mahdollisuus on laatia ilmoitus ensin kirjanpito-ohjelmistossa, jonka jälkeen kopioi vastaavat luvut Verohallinnon ilmoitukselle.

Yhteenveto

Arvonlisäveroilmoitus annetaan joko kuukausittain, neljännesvuosittain tai kerran vuodessa. Ilmoitusvelvollisuus riippuu yrityksen liikevaihdosta: pienempien toimijoiden ilmoitusvelvollisuuteen on annettu kevennyksiä. Kuukausi- ja neljännesvuosi-ilmoittajien ilmoitus on annettava ja maksettava verokautta toisena seuraavan kuukauden 12. päivään mennessä.

Arvonlisäveroilmoitus on syytä täyttää oikein ja säntillisesti, sillä arvonlisäverojen kanssa on moni yrittäjä joutunut vaikeuksiin. Suositeltavinta on käyttää yrityksen kirjanpidon laatimiseen sähköistä kirjanpito-ohjelmistoa, jotta erilaisten automaatiosääntöjen avulla saadaan vähennettyä inhimillisiä virheitä.